Анализ акций ПАО «Лукойл»

Мне всегда нравилась эта компания. Ее модель бизнеса, деятельность менеджмента, продукция в том числе. Поэтому я задумался о покупке акций Лукойл в свой портфель и решил поделиться своими соображениями на этот счет.

Оценку компании я разделили на три блока, по каждому из которых приведу основные показатели и свои соображения на этот счет.

Анализируем прибыль компании

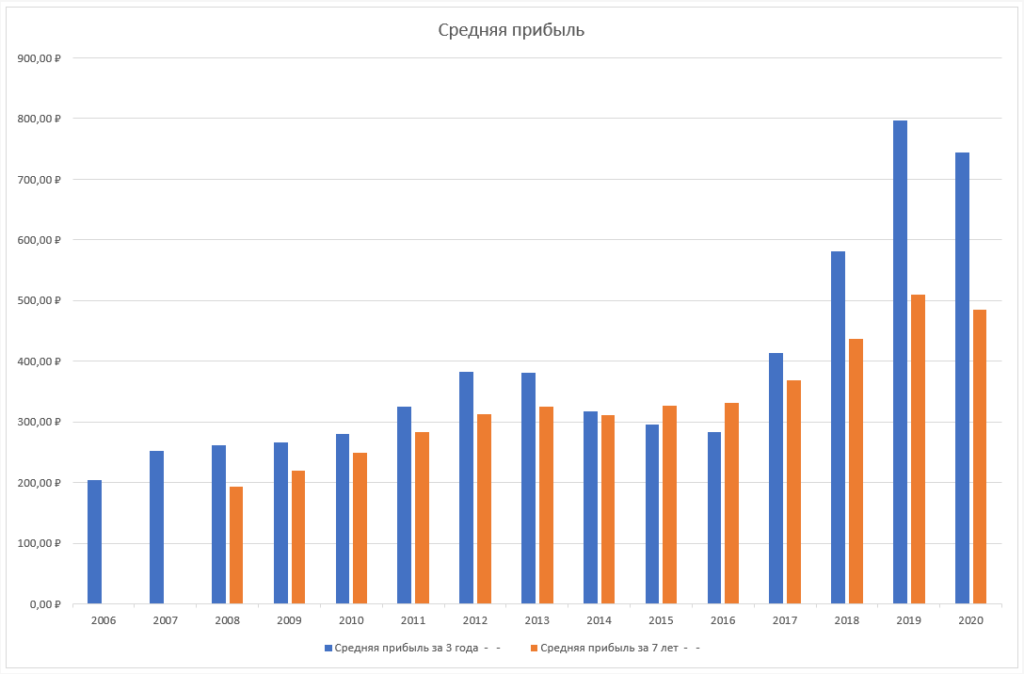

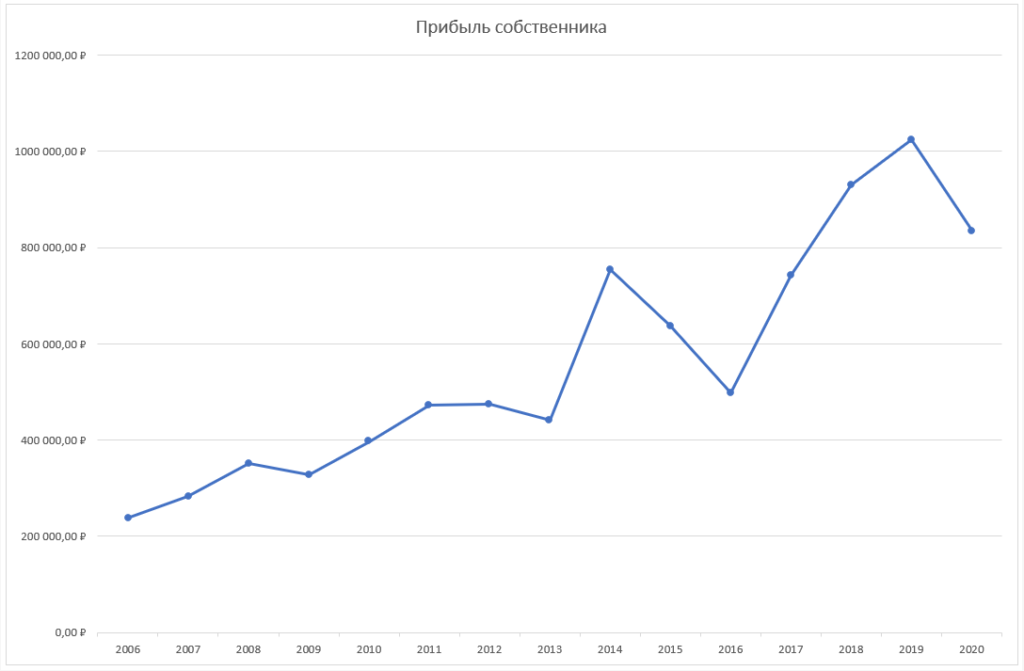

Для анализа были рассмотрены показатели финансовой отчетности с 2006 по 1 квартал 2020 года.

Плюсом является то, что средняя прибыль за 3 и за 7 лет в целом растет. У компании были периоды, когда прибыль снижалась — это нормально, когда имеешь дело с циклическим бизнесом. Но в целом средняя прибыль показывает рост. И коль уж заговорили о росте, то средний рост прибыли за 10 лет, начиная с 2013 года и по 1 квартал 2020 года находился на уровне 150%.

Снижение прибыли год к году было в 2008, 2009 и 2013 — 2016 годах. После этого в 2017 и 2018 годах компания показала сильное увеличение прибыли на 103% и 47% соответственно (год к году).

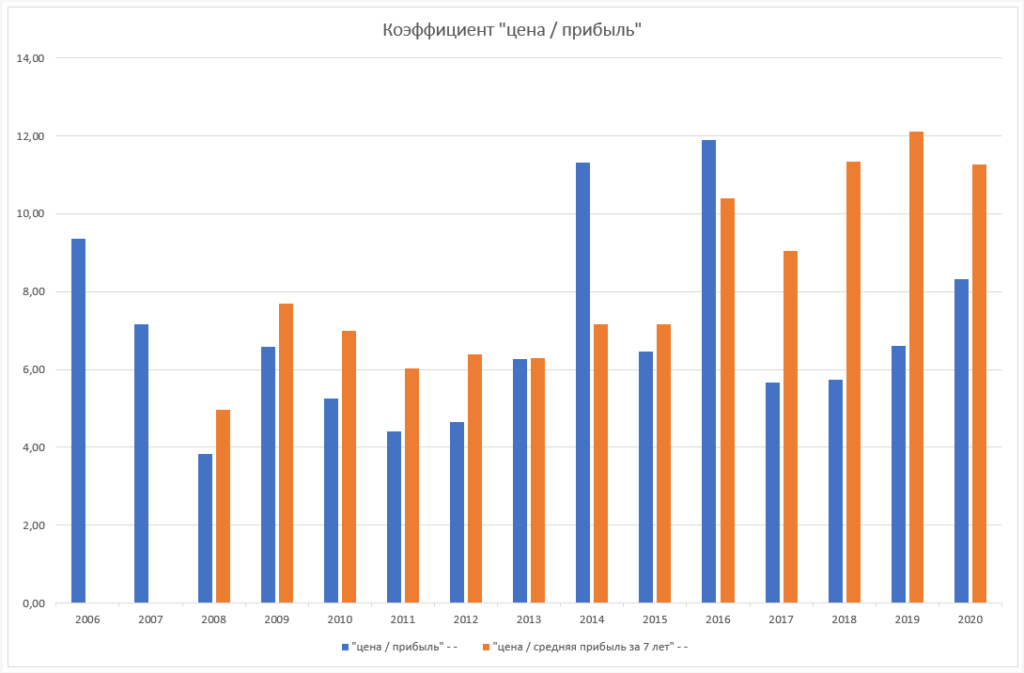

В результате такого резкого увеличения прибыли коэффициент «цена / прибыль» с 11,89 в 2016 году снизился до 5,56 в 2017 и остался на уровне 5,73 в 2018 году.

Подобные резкие скачки прибыли не позволяют объективно использовать коэффициент «цена / прибыль», поэтому для анализа был рассчитан коэффициент «цена / средняя прибыль за 7 лет», который позволяет сгладить как резкие взлеты прибыли, так и ее резкие падения. Данный коэффициент был рассчитан, начиная с 2008 года, когда он составил 4,96 и до 1 квартала 2020 года, где он равен 11,26. При этом за период с 2009 по 2016 он находился в пределах 6-7.

И так мы уже видим что данный мультипликатор сейчас выше своих средних значений. Также стоит посмотреть на него в сравнением с мультипликатором P/E индекса Московской биржи — он равен 4,7, 6,7 и 8,5 соответственно за 1 квартал 2020 года, 2019 и 2018 года. Таким образом можно заключить, что компания оценивается выше рынка и выше своего среднего значения.

Здесь же стоит упомянуть, что «нормальное» значение коэффициента «цена / прибыль» для российского рынка сейчас равно примерно 11,4. То есть с этой точки зрения цена акций Лукойл нас вполне устраивает.

Мы еще вернемся к этому важному показателю, а сейчас давайте посмотрим на сколько данную компанию можно назвать финансово стабильной.

Анализируем финансовое состояние компании

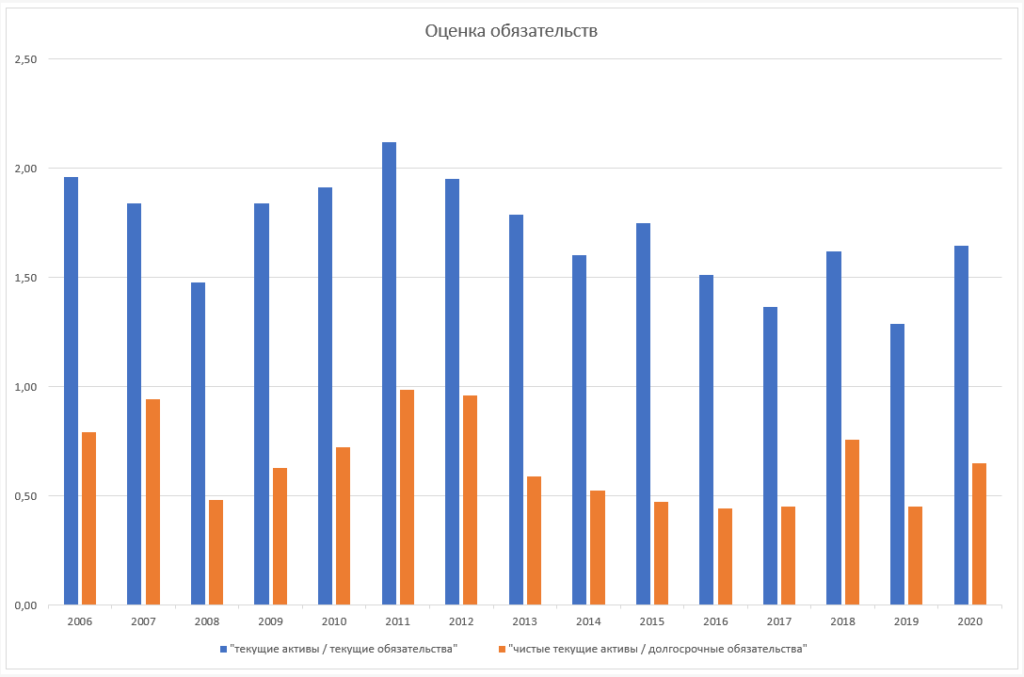

В первую очередь обратим внимание на отношение текущих активов к текущим обязательствам. Текущее значение равно 1,64 что несомненно ниже рассматриваемого мною, как эталонное — 2,0. Если посмотреть на истории, то данный коэффициент составлял в среднем 1,98 но стал показывать тенденцию к уменьшению после 2015 года.

Тоже относится и к отношению чистых текущих активов к долгосрочным обязательствам (эталонное значение равно 1 и выше). Данный показатель никогда не был выше 1 за всю рассматриваемую историю. Не будем спешить с выводами, а пока что просто отметим это как два небольших минуса (вообще сейчас трудно найти идеальные параметры, но мы будем к этому стремиться).

Из графика также хорошо видно, что периоды снижения данных показателей приходились как раз на кризисные годы, которые сопровождались низкими ценам на нефть.

Из плюсов несомненно стоит отметить, что доля долгосрочной задолженности в структуре капитала составляет 20% — очень низкий показатель (поставим жирный плюс).

Также нужно взглянуть насколько прибыль компании покрывает обязательные платежи по кредитам и займам. Чем выше этот показатель — тем лучше— тем больше запас прочности. Для Лукойл этот показатель составил 6,22, 4,91 и 2,58 в 2018, 2019 и 1 квартале 2020 года соответственно. На данном примере очень хорошо проявился тот самый запас надежности.

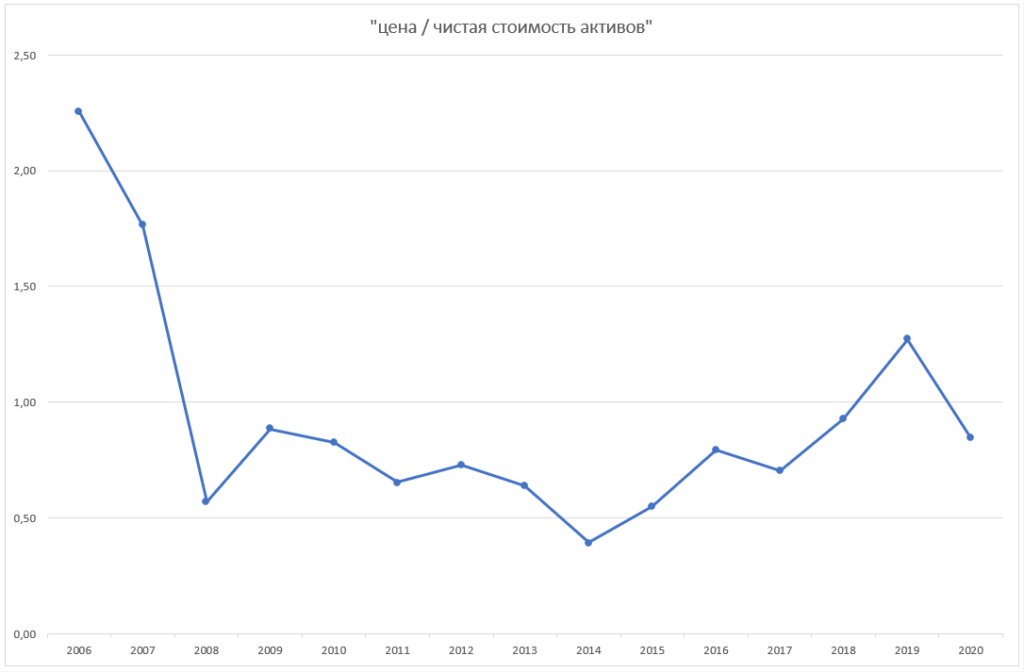

И, конечно, мы с вами посмотрим еще на один коэффициент — «цена / стоимость чистых активов». Он для компании сейчас составляет 0,85.

Однако для Лукойл это можно назвать нормальным положением дел. Как видно из графика коэффициент «цена / стоимость чистых активов» начиная с 2008 года большую часть времени находился в диапазоне от 0,5 до 1,0.

Подводя небольшой итог под вышесказанным можно отметить, что финансовое положение компании позволило ей уверенно встретить мартовские трудности. Компанию можно оценить, как достаточно устойчивую в финансовом отношении, несмотря на то, что некоторые показатели не дотягивают до эталонных значений.

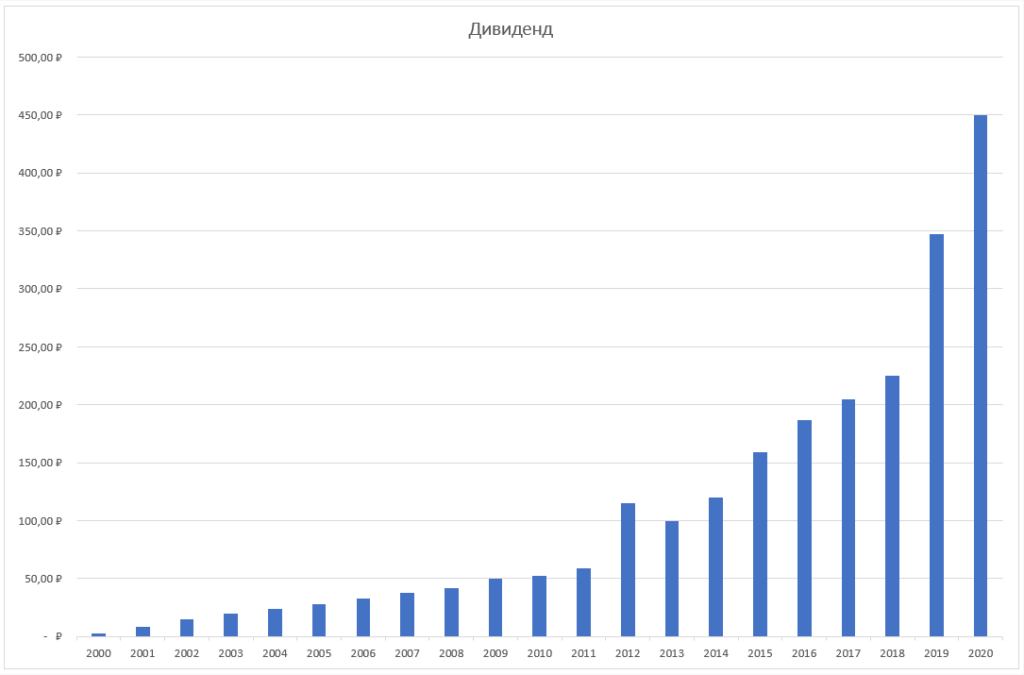

Дивиденды

Нельзя обойти стороной такой важный элемент оценки, как дивидендные выплаты компании. И так нужно учесть, что компания исправно платит дивиденды, начиная с 2000 года, при этом также каждый год повышая размер выплат (только в 2013 году дивиденды были сокращены на 13%). таким образом дивидендная история компании насчитывает уже 20 лет.

Подведем итоги

Лукойл можно охарактеризовать, как достаточно устойчивую в финансовом отношении компанию, несмотря на то, что два из оцениваемых мною критериев не соответствуют эталонному значению. Из отчетов компании можно увидеть, что доля заемного капитала очень мала, а прибыль компании в среднем в 5 раз превышала обязательные платежи. Именно благодаря такой консервативной политике финансирования у компании есть все шансы пережить очередной кризис.

Меня смущает только показатель прибыли. Я не берусь строить догадок о будущей цене нефти и спросе на нее. Я просто смотрю на значения и делаю вывод, что акции этой компании для меня сейчас стоят дороже, чем я мог бы позволить их себе купить.

Если сравнить «коэффициент доходности» акций с процентной доходностью корпоративных облигаций, то при текущих ценах мы практически не увидим разницы — 8,88% против 6,94%. Соответственно в случае покупки акций по текущим ценам мы лишаем себя маржи безопасности.

Таким образом для себя я сделал следующий вывод: жду, пока участники рынка сменят «милость» на «гнев», чтобы купить акции по приемлемым для меня ценам.

Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. Данный обзор и прочие обзоры размещенные в группе — это лишь мнение автора относительно финансовых показателей той или иной компании, того или иного актива и они не могут быть рассмотрены или использованы в качестве индивидуальной инвестиционной рекомендации. Проект и его владельцы не осуществляют деятельность по инвестиционному консультированию, не являются инвестиционными советниками и не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Помните, что операции с ценными бумагами связаны с риском как частичной, так и полной потери денег и требуют получения соответствующих знаний и опыта.