Распадская — добыча угля

Четыре убыточных года, сокращение прибыли в 2019-м, приостановка продаж и COVID-19. Чего еще ждать инвесторам компании? Провел небольшой анализ отчетности и поделился своим видением перспектив будущего.

Распадская была создана в 1973 году и сейчас является одной из крупнейших угольных компаний в стране и управляет добычей на крупнейшей в России угольной шахте с одноименным названием. Компания является одним из ведущих поставщиков угольной продукции на крупнейшие российские металлургические предприятия – ММК, НЛМК и предприятия ЕвразГруп. Помимо этого Распадская осуществляет экспорт производимой продукции в Украину и страны Восточной Европы (Румынию, Венгрию, Болгарию). Компания также активно изучает перспективы выхода на рынки Азиатско-Тихоокеанского региона, включая Японию, Южную Корею и Индию.

Прибыль, долги и коэффициенты

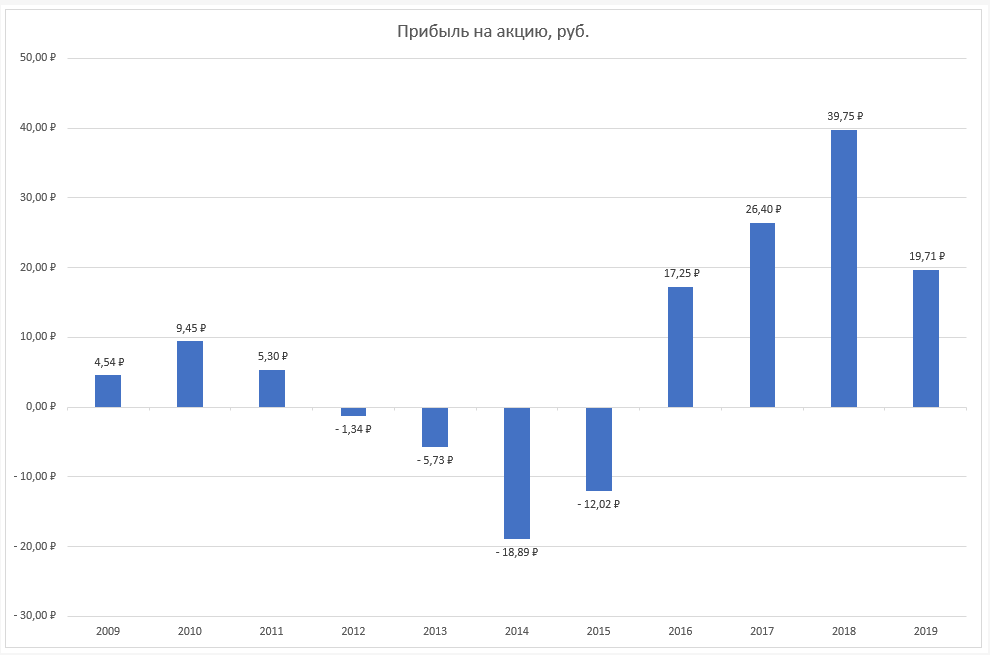

Как я уже упоминал у компании было 4 убыточных года с 2012 по 2015 включительно. А в 2019 году прибыль сократилась на 50% по отношению к 2018 году.

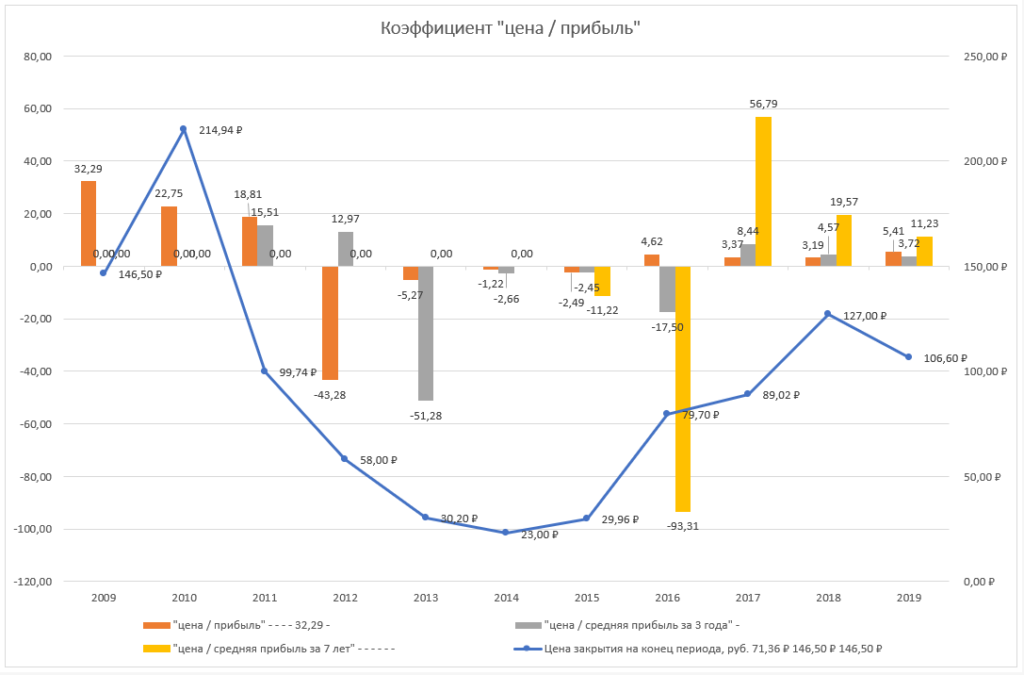

При таких данных не представляется возможным объективно оценить компанию по мультипликаторам.

- Текущий P/E равен 5,41.

- P/E к средней прибыли за три года равен 3,72.

- P/E к средней прибыли за 7 лет равен 11,23.

У компании достаточно активов для покрытия своих обязательств, а доля заемного капитала достаточно мала. Чистая стоимость материальных активов на акцию составляет 106,64 руб., при текущей рыночной цене 106,60 руб. (на момент написания статьи). Текущие активы превышают краткосрочные обязательства в 3,3 раза. При этом чистые текущие активы в 8 раз больше долгосрочной задолженности. На первый взгляд в этот раз компания оказалась лучше подготовлена к трудностям, чем в 2011 году.

Отдельно стоит упомянуть дивиденды, а точнее их отсутствие. Распадская платила дивиденды в 2010 и 2011 годах, после чего выплат не было. На этот счет есть интересная статья в Ведомостях — кому интересно переходите по ссылке: Миноритарии «Распадской» пожаловались в Центральный банк.

У компании был очень непростой период из которого ей удалось выбраться, однако текущие показатели прибыли настораживают.

Амортизация

Не могу не пройти стороной амортизационные отчисления компании. В 2013, 2014 и 2015 годах компания начала снижать отчисления на амортизацию основных средств и истощение запасов, сославшись на то, что пересмотрела сроки службы / использования. Как было показано выше, убытки на акцию в эти годы составили 5,73; 18,89 и 12,02 руб. соответственно. С 2016 года компания начала увеличивать амортизационные отчисления — с этого года у компании опять появилась прибыль в отчетах.

Вполне возможно, что менеджмент компании подобными действиями решил сократить отчетные убытки в неблагоприятные годы. Однако что интересно, так это то что всего в период с 2012 по 2019 компания зачислила на счет амортизации и истощения сумму в размере 25 231 млн. руб. Основные производственные средства, отраженные в балансовом отчете, за тот же период уменьшились на 13 191 млн. руб. таким образом переплата по амортизационным отчислениям составила 12 040 млн. руб.

При зачете последних амортизационных отчислений обратно в счет доходов прибыль на акцию увеличиться с 19,71 руб. до 24,01 руб.; коэффициент «цена / средняя прибыль за 7 лет» станет равен 8,99; текущий коэффициент — 4,44. Вполне приемлемые показатели для нашего рынка, дающие доходность на основной капитал в размере 17,95%.

О будущих перспективах (субъективное мнение)

Распадская вышла из убыточного периода в 2016 году и в последующие годы наращивала прибыль год к году (кроме 2019). Факторами риска в настоящий момент является влияние COVID, нестабильность цен на продукцию компании и снижение потребления угля в европейских странах. Также «подливает масла в огонь» снижение цен на нефть и газ — главные альтернативные источники энергии.

В настоящий момент доля каменного угля среди всех энергоресурсов занимает 26%. По итогам 2019 года снижение мирового потребления угля составило -2,6%, несмотря на рост потребления в Китае (+1%). Самое сильное снижение потребления угля наблюдается в странах ЕС (-18%) и США (-12%). Доля потребления угля в Китае составляет половину мирового спроса на уголь. Ко всему прочему китайское правительство, вслед за другими странами, также стремится заменить использование угля газом и возобновляемыми источниками, однако в 2019 году политика конверсии угля в газ ослабла. Потребление угля также замедлилось в крупных странах-производителях угля, таких как Россия и Южная Африка, и даже сократилось в Австралии и Турции.

Согласно последнего заявления генерального директора компании Сергея Степанова шахта «Распадская» готовится к возможной приостановке продаж угля на срок от 6 мсяцев до года. По его словам, компания рассматривает «шоковый сценарий» и необходимость финансирования без фактических продаж. «Нам нужна будет ликвидность на 6–8 месяцев при худшем сценарии», – сказал он. Представитель «Распадской» пояснил, что Степанов приводил пример возможного шокового сценария в ответ на вопросы миноритариев относительно размера дивидендов, поясняя тем самым необходимость сохранения запаса ликвидности.

Вполне возможно, что компанию опять ждут не самые лучшие времена. При более «приятной» цене и не слишком удручающем положении фирмы я ее буду покупать. А сейчас — со всеми ее долгами (пусть и небольшими), отсутствием дивидендов, неопределенностями в Мире (COVID), капризными ценами на уголь и падением мирового спроса — я постою в стороне и понаблюдаю, что будет дальше.

Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. Данный обзор и прочие обзоры размещенные в группе — это лишь мнение автора относительно финансовых показателей той или иной компании, того или иного актива и они не могут быть рассмотрены или использованы в качестве индивидуальной инвестиционной рекомендации. Проект и его владельцы не осуществляют деятельность по инвестиционному консультированию, не являются инвестиционными советниками и не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Помните, что операции с ценными бумагами связаны с риском как частичной, так и полной потери денег и требуют получения соответствующих знаний и опыта.